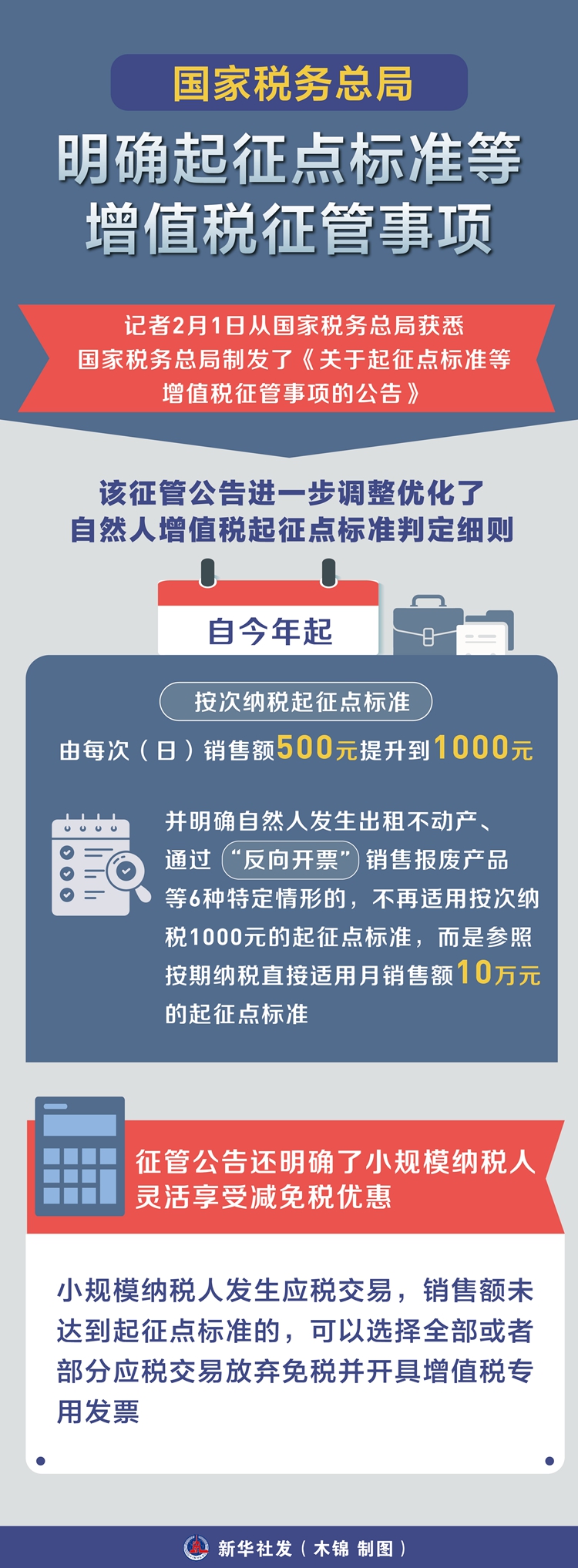

新華社北京2月1日電(記者劉開雄)記者2月1日從國家稅務(wù)總局獲悉,國家稅務(wù)總局制發(fā)了《關(guān)于起征點標準等增值稅征管事項的公告》,就起征點標準判定、稅收優(yōu)惠政策適用等增值稅征管事項作了進一步明確,細化操作要求,推動增值稅法及其實施條例落實落地。

該征管公告進一步調(diào)整優(yōu)化了自然人增值稅起征點標準判定細則,自今年起,按次納稅起征點標準由每次(日)銷售額500元提升到1000元,并明確自然人發(fā)生出租不動產(chǎn)、通過“反向開票”銷售報廢產(chǎn)品等6種特定情形的,不再適用按次納稅1000元的起征點標準,而是參照按期納稅直接適用月銷售額10萬元的起征點標準。

“這樣的政策安排同時兼顧了稅收效率與公平。一方面,允許延續(xù)適用相對較高的按期納稅起征點標準,可有效減輕自然人稅收負擔,降低稅收征納成本。另一方面,明確相關(guān)情形下自然人應(yīng)當以其當月發(fā)生全部應(yīng)稅交易的銷售額,‘打包’適用按期納稅起征點標準,可從源頭上避免單獨拆分適用、疊加后超標享受標準的問題,有利于促進稅收公平。”國家稅務(wù)總局稅收科學(xué)研究所所長黃立新說。

征管公告還明確了小規(guī)模納稅人靈活享受減免稅優(yōu)惠。小規(guī)模納稅人發(fā)生應(yīng)稅交易,銷售額未達到起征點標準的,可以選擇全部或者部分應(yīng)稅交易放棄免稅并開具增值稅專用發(fā)票。

“由于增值稅實行‘環(huán)環(huán)征收、道道抵扣’的鏈條式征扣稅機制,小規(guī)模納稅人放棄減免稅的主要目的,一般是為了滿足下游客戶索取增值稅專用發(fā)票用以抵扣進項的需求。”國家稅務(wù)總局貨物和勞務(wù)稅司有關(guān)負責(zé)人介紹,小規(guī)模納稅人可以根據(jù)自身經(jīng)營情況,靈活選擇是否就某筆應(yīng)稅交易放棄減免稅優(yōu)惠,單筆放棄享受優(yōu)惠的,不會影響其他應(yīng)稅交易繼續(xù)享受優(yōu)惠。

根據(jù)《財政部?稅務(wù)總局關(guān)于增值稅法施行后增值稅優(yōu)惠政策銜接事項的公告》(2026年第10號,以下簡稱10號公告)的規(guī)定,現(xiàn)將有關(guān)征管事項公告如下:

一、小規(guī)模納稅人發(fā)生應(yīng)稅交易,銷售額未達到起征點標準的,可以選擇全部或者部分應(yīng)稅交易放棄免稅并開具增值稅專用發(fā)票。

二、自然人發(fā)生下列情形,應(yīng)當以當月發(fā)生全部應(yīng)稅交易的銷售額,適用10號公告第一條規(guī)定的以一個月為一個計稅期間的起征點標準:

(一)自然人取得2025年8月8日起(含當日)新發(fā)行國債、地方政府債券、金融債券的利息。一次性收取利息的,以對應(yīng)計息期月均分攤的利息,確定月銷售額。

(二)自然人出租不動產(chǎn)。一次性收取租金的,以對應(yīng)租賃期月均分攤的租金,確定月銷售額。

(三)互聯(lián)網(wǎng)平臺內(nèi)從業(yè)人員自互聯(lián)網(wǎng)平臺企業(yè)取得服務(wù)收入,并由互聯(lián)網(wǎng)平臺企業(yè)按照規(guī)定辦理增值稅等稅費代辦申報。

(四)自然人報廢產(chǎn)品出售者通過“反向開票”銷售報廢產(chǎn)品,并由資源回收企業(yè)按照規(guī)定辦理增值稅等稅費代辦申報。

(五)保險代理人為保險企業(yè)提供保險代理服務(wù),并由保險企業(yè)按照規(guī)定辦理增值稅等稅費代辦申報。證券經(jīng)紀人、信用卡和旅游行業(yè)代理人比照執(zhí)行。

(六)國家稅務(wù)總局規(guī)定的其他情形。

三、自然人發(fā)生應(yīng)稅交易,除本公告第二條外,應(yīng)當實行按次納稅,銷售額達到起征點的,按照以下規(guī)定辦理申報納稅:

(一)向主管稅務(wù)機關(guān)申請代開發(fā)票的,由主管稅務(wù)機關(guān)在代開發(fā)票時征收增值稅。

(二)有扣繳義務(wù)人的,由扣繳義務(wù)人按照規(guī)定向主管稅務(wù)機關(guān)申報繳納扣繳的增值稅。

(三)除已征收和已被扣繳增值稅的應(yīng)稅交易外,自然人本年度發(fā)生的其他尚未繳納增值稅的應(yīng)稅交易,應(yīng)當按照《中華人民共和國增值稅法實施條例》第四十四條的規(guī)定,向主管稅務(wù)機關(guān)申報納稅。

四、小規(guī)模納稅人發(fā)生應(yīng)稅交易,適用10號公告第三條第(三)部分第6點規(guī)定的減按1%征收率征收增值稅政策的,應(yīng)當按照1%征收率開具增值稅發(fā)票。小規(guī)模納稅人可以選擇全部或者部分應(yīng)稅交易放棄減稅并開具增值稅專用發(fā)票。

五、本公告自2026年1月1日起施行。《國家稅務(wù)總局關(guān)于增值稅小規(guī)模納稅人減免增值稅等政策有關(guān)征管事項的公告》(2023年第1號)同時廢止。

特此公告。

國家稅務(wù)總局

2026年1月30日